Biznes Fakty

Wzrost czy wartość? Strategie inwestycyjne w zależności od fazy cyklu koniunkturalnego.

Inwestowanie w papiery wartościowe firm wymaga analizy nie tylko samych korporacji, ale i otoczenia makroekonomicznego. Konjunktura gospodarcza, determinowana przez zasadnicze wskaźniki, takie jak poziom inflacji i tempo wzrostu PKB, może stanowić wytyczne dla inwestora, sugerując, kiedy zainwestować w papiery wartościowe o charakterze wzrostowym, a kiedy w te o charakterze wartościowym – albo pozostać poza rynkiem z kapitałem na rachunku oszczędnościowym.

Kursy akcji nie istnieją w izolacji. Za tendencjami indeksów giełdowych kryje się kondycja gospodarki odzwierciedlana przez wskaźnik inflacji oraz dynamikę wzrostu produktu krajowego brutto (PKB). Zdolność oceny, w jakiej fazie cyklu się znajdujemy, pozwala inwestorowi trafniej dostosować taktykę i wyselekcjonować branże o największych perspektywach zysku przy akceptowalnym poziomie ryzyka.

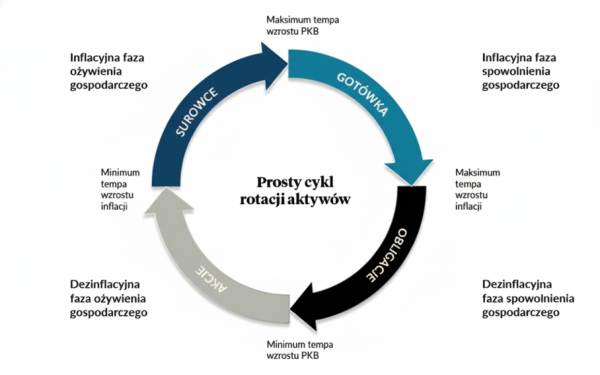

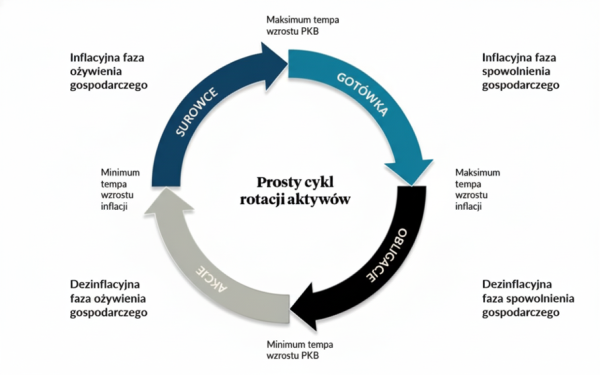

Cztery stadia cyklu koniunkturalnego

Cykl koniunkturalny, określany przez poziom inflacji (wysoki/niski) oraz wzrost PKB (wysoki/niski), rozdziela się na cztery kluczowe etapy: odbicie, punkt kulminacyjny, zwolnienie i recesję. Każdy z nich faworyzuje różne rodzaje aktywów, jednak w co najmniej połowie z nich korzystne jest inwestowanie w akcje. Zanim do nich przejdziemy, omówmy stadia, w których akcje nie stanowią najbardziej preferowanej kategorii aktywów inwestycyjnych – choć nie oznacza to, że są nieatrakcyjne inwestycyjnie. Właściwa analiza i selekcja pozwala znaleźć przedsiębiorstwa z potencjałem wzrostu, nawet na wymagającym rynku.

Faza spowolnienia: gotówka czy może akcje?

Po pierwsze, jest to faza spowolnienia, kiedy podwyższona inflacja i redukcja PKB do niskich wartości mogą zwiastować nawet stagflację. Stanowi to w istocie najtrudniejszy czas dla rynku akcji. Standardowo rekomenduje się w nim gromadzenie środków pieniężnych, które w kontekście rosnących stóp procentowych, umożliwiają generowanie zysków na bezpiecznych depozytach bankowych.

Ewentualna obecność na giełdzie powinna w tym okresie skupiać się na akcjach spółek z sektorów uważanych za niewrażliwe na inflację i dysponujących solidnymi przepływami pieniężnymi, np. sektor energetyczny czy bankowy. Należy obserwować spółki, które są w stanie podnosić ceny w okresach dużej inflacji.

Nie przegap globalnych okazji

Odkrywaj potencjał Wall Street, giełd azjatyckich czy rynków surowców. W naszym nowym cyklu "Globalne inwestowanie" piszemy o najważniejszych trendach makroekonomicznych i o tym, jak skutecznie dywersyfikować portfel i szukać okazji inwestycyjnych na rynkach zagranicznych.

Recesja i branże defensywne

Drugim etapem, w którym akcje nie powinny być priorytetowym wyborem, jest okres recesji. Charakteryzuje się on obniżającą się inflacją oraz stale zmniejszającą się dynamiką PKB, która w ekstremalnym momencie osiągnie tymczasowe dno. W tym okresie korzystnie jest rozważyć ulokowanie w portfelu przede wszystkim obligacji o stałym oprocentowaniu.

Na rynku akcji obecność powinna koncentrować się na branżach defensywnych i przedsiębiorstwach z solidną kondycją finansową, bez problemu nadmiernego zadłużenia. Idealnie byłoby, gdyby popyt na ich produkty i usługi był niezależny od cyklu koniunkturalnego. W tej grupie można wymienić np. branżę ochrony zdrowia czy usługi komunalne.

W omówionych dwóch fazach uczestnictwo w rynku akcji powinno się zatem skupić na tzw. spółkach wartościowych („value”). Są to przedsiębiorstwa dojrzałe, generujące stabilne zyski, często wypłacające dywidendy, których wyceny rynkowe są relatywnie niskie w zestawieniu z ich rzeczywistą wartością.

Należy pamiętać, że gospodarka w czasie recesji znajduje się w krańcowej fazie cyklu, zazwyczaj tuż przed poprawą, stąd można ostrożnie rozważać już inwestycje w akcje spółek, które historycznie jako pierwsze zyskują na zbliżającym się ożywieniu, szczególnie że uchwycenie momentu przejścia do kolejnej fazy nie jest zadaniem prostym.

Podczas ożywienia poszukujemy spółek wzrostowych

W oparciu o wspomniane dwa wskaźniki, wyznaczające fazy cyklu koniunkturalnego, inwestor powinien dostrzec, że inflacja obniżyła się już na tyle, że banki centralne zaczynają redukować stopy procentowe. PKB wzrasta, a coraz lepsze jego wyniki sugerują, że gospodarka nabiera tempa, wychodząc z kryzysu.

To czas, gdy warto alokować środki w sektor technologiczny oraz w małe przedsiębiorstwa, które historycznie jako pierwsze korzystają na poprawie, o ile wcześniej nie nabyto ich akcji, przewidując nadejście kolejnej fazy cyklu. Na rynku akcji w tym okresie szczególnie pożądane są spółki wzrostowe („growth”).

Są to przedsiębiorstwa, które prognozują szybki wzrost zysków i przychodów, nierzadko kosztem bieżącej rentowności. Charakteryzują się one wyższymi wskaźnikami wyceny i rzadko dzielą się dywidendami, reinwestując zyski w rozwój (np. wspomniane spółki technologiczne). Jako preferowane w fazie niskiej inflacji i rosnącego PKB, czyli omawianego ożywienia, są również pożądane bezpośrednio przed nim, a więc w ostatnim etapie recesji.

Szczyt koniunktury i poszukiwanie wartości

Po ożywieniu nadchodzi czas na etap szczytu koniunktury gospodarczej, o którym świadczą wysoka dynamika PKB i często jeszcze szybciej rosnąca inflacja, zmierzająca do maksimum. Gospodarka pracuje na pełnych obrotach, pojawia się presja inflacyjna. Inwestorzy zaczynają poszukiwać przed nią ochrony. To już etap „rozgrzanego” rynku akcji, wykazującego symptomy jego przegrzania.

pb.pl/Gemini

Banki centralne rozpoczynają zaostrzanie polityki monetarnej, co zwykle niebawem skutkuje spadkiem wycen spółek wzrostowych (growth). W tym czasie często lepiej radzą sobie surowce. Można uwzględniać także akcje przedsiębiorstw zajmujących się wydobyciem i obróbką ropy naftowej, węgla lub innych surowców, jak również papiery wartościowe firm z sektora energetycznego.

Sektor ten jest prawdopodobnie najbardziej odporny na inflację. Nie bez powodu – inflacja sama w sobie często odzwierciedla rosnące koszty energii, które z kolei wpływają na inne towary i usługi, ponieważ cena wszystkich działań gospodarczych uwzględnia energię jako element kosztowy.

Giełda to najskuteczniejszy motor

Podsumowując, strategia „inwestowania zgodnie z rytmem gospodarki” wymaga zdyscyplinowania, obserwacji danych makroekonomicznych i umiejętności chłodnej ich interpretacji. Niezbędna jest również ostrożna selekcja. Wybieramy odpowiednie aktywa, w tym akcje związane z wybranymi sektorami gospodarki. Rozważnie dobieramy spółki do portfela, ponieważ nie każda z nich może wykorzystać sprzyjającą koniunkturę.

Rynek akcji stanowi w długim horyzoncie czasowym najbardziej niezawodny motor wzrostu kapitału, co potwierdzają dane historyczne. Daje spore możliwości wyboru, ekspozycję na liczne gałęzie gospodarki i pozwala nabywać relatywnie płynne aktywa. Cykl koniunkturalny to maraton, a nie sprint, a rozważne inwestycje w synchronizacji z pulsem gospodarki są strategią inwestycyjną wartą rozważenia.