Biznes Fakty

Polski rynek nieruchomości. Umiarkowany spokój, choć rok 2026 może przynieść zmiany.

Z najnowszego sprawozdania Marketbeat Polska wynika, że sektor nieruchomości mieszkalnych wykazuje niespotykaną od dawna stabilność, jednakże przyszłe prognozy nie są już tak optymistyczne. Cushman & Wakefield podkreśla silne podstawy popytu oraz obszerną ofertę, lecz także wzrastające niepokoje firm deweloperskich w związku z nadchodzącymi modyfikacjami prawnymi.

- W siedmiu największych aglomeracjach w Polsce zbyto przeszło 29 tys. nowych lokali mieszkalnych od stycznia do września 2025 r., a sprzedaż wrześniowa poszybowała o 36 proc. w porównaniu miesiąc do miesiąca

- Reforma planowania przestrzennego i świeże wymogi dotyczące miejsc schronienia, które zaczną obowiązywać w 2026 r., mogą wywołać ograniczenie ilości oferowanych nowych mieszkań

- Prognozy dla rynku nieruchomości mieszkaniowych wskazują na ustabilizowanie się sytuacji, aczkolwiek ewentualne zmiany legislacyjne mogą w przyszłości wywołać presję na ceny

- Szersze informacje na temat biznesu znajdziesz pod adresem Businessinsider.com.pl

REKLAMA

Business Insider jako pierwszy udostępnia najnowsze opracowanie Marketbeat Polska firmy Cushman & Wakefield na temat położenia na rynku mieszkaniowym w III kwartale 2025 r. Wyłączny komentarz dla naszego serwisu przygotowała Karolina Furmańska, associate w Living Sector.

Makroekonomiczne przesłanki wzrostu

W III kwartale 2025 r. polska ekonomia zachowywała solidną prężność — Produkt Krajowy Brutto zwiększył się o 3,7 proc. w stosunku rocznym, co stanowi najlepszy rezultat od końca 2022 r. Siłą napędową wzrostu pozostaje konsumpcja prywatna i stabilny sektor zatrudnienia, a Polska wciąż znajduje się w gronie najszybciej rozwijających się gospodarek w UE. Inflacja we wrześniu wyniosła 2,9 proc., co oznacza, że zmieściła się w celu Narodowego Banku Polskiego, umożliwiając dalsze obniżki stóp procentowych — zasadnicza stopa referencyjna spadła do 4,75 proc.

— Podstawą optymizmu w sektorze jest pewna sytuacja makroekonomiczna. Obniżenie inflacji oraz niższe stopy procentowe stworzyły idealne okoliczności do powrotu osób zaciągających kredyty — zaakcentowała na stronie Business Insidera Karolina Furmańska z Cushman & Wakefield.

We wrześniu 2025 r. ilość zapytań o kredyty hipoteczne podniosła się aż o 42,2 proc. w skali roku, a 39 910 złożonych wniosków to najlepszy wynik od dwóch lat. Przeciętna suma kredytu osiągnęła 472 500 zł.

Ustabilizowana sprzedaż i bogata oferta. Rynek mieszkaniowy wchodzi w fazę równowagi

Od stycznia do września 2025 r. w siedmiu największych aglomeracjach sprzedano ponad 29 tys. nowych lokali mieszkalnych. We wrześniu zbyto 4,4 tys. lokali — o 36 proc. więcej niż w sierpniu. Jest to jednocześnie trzeci miesiąc w bieżącym roku, w którym sprzedaż przerosła ilość nowych propozycji.

Oferta natomiast wciąż jest obfita: w obrocie pozostaje blisko 62 tys. mieszkań.

— Rynek nowych lokali mieszkalnych jest wyjątkowo aktywny. W ciągu ostatnich pięciu lat firmy deweloperskie oddały do dyspozycji 691 tys. mieszkań przeznaczonych na sprzedaż i wynajem — zauważa Furmańska. Dla porównania, cały zasób lokali mieszkalnych w Krakowie na koniec 2024 r. wynosił 466 tys. mieszkań.

Regionalne różnice w cenach

Ceny ofertowe na rynku pierwotnym w III kwartale 2025 r. nie uległy zmianie w porównaniu z poprzednim kwartałem, jednakże w ujęciu rocznym występowały znaczne odchylenia.

W III kwartale średnie ceny wynosiły:

- Warszawa: 17 322 zł/m kw.

- Gdańsk: 17 210 zł/m kw.

- Kraków: 15 982 zł/m kw.

Wzrosty w skali roku zaobserwowano także w Poznaniu (5 proc.) i Łodzi (4 proc.). W Krakowie, Warszawie i Katowicach zauważalne są natomiast niewielkie korekty.

Furmańska podkreśla, że prawdziwą rewolucję przyniosła wrześniowa transparentność cen:

— Jest to pierwszy miesiąc, w którym wszyscy deweloperzy mają obowiązek publikowania pełnych cenników. Ta zmiana wpłynęła na statystyki dotyczące liczby ofert i optycznie podniosła średnie ceny w niektórych miastach — dodaje.

Rynek wtórny: stabilizacja po kilku latach wzrostów

Na rynku wtórnym ceny w III kwartale zmieniały się nieznacznie — nie więcej niż o 1–2 proc. w porównaniu z poprzednim kwartałem. W skali roku największe spadki nastąpiły w Warszawie (-4 proc.) i Wrocławiu (-2 proc.), podczas gdy Kraków i Katowice odnotowały wzrosty (odpowiednio 4 i 3 proc.).

Ten segment rynku niemalże całkowicie zahamował po dwóch latach intensywnego wzrostu.

Mniejsza aktywność deweloperów. Zaczynają obawiać się reformy

Pomimo ustabilizowania się popytu, firmy deweloperskie działają z większą rozwagą. W pierwszych trzech kwartałach 2025 r.:

- rozpoczęto budowę 100 113 mieszkań — o 14 proc. mniej w skali roku,

- wydano 120 154 pozwolenia — o ok. 23 proc. mniej w porównaniu z rokiem poprzednim.

Cushman & Wakefield zaznacza, że zasadniczą przyczyną spowolnienia jest brak pewności związany z szeroko zakrojoną reformą planowania przestrzennego, która wejdzie w życie w czerwcu 2026 r. Jej reperkusje mogą być dla rynku poważne.

— Firmy deweloperskie dążą do zminimalizowania ryzyka planistycznego. Po reformie niektóre działki mogą okazać się niezdatne do zabudowy, a ceny gruntów wzrosną — stwierdza Furmańska.

Ponadto, nowe regulacje dotyczące obowiązku wznoszenia schronów mogą podnieść koszty inwestycji, które — pomimo przewidzianego mechanizmu rekompensat — zapewne zostaną przeniesione na nabywców.

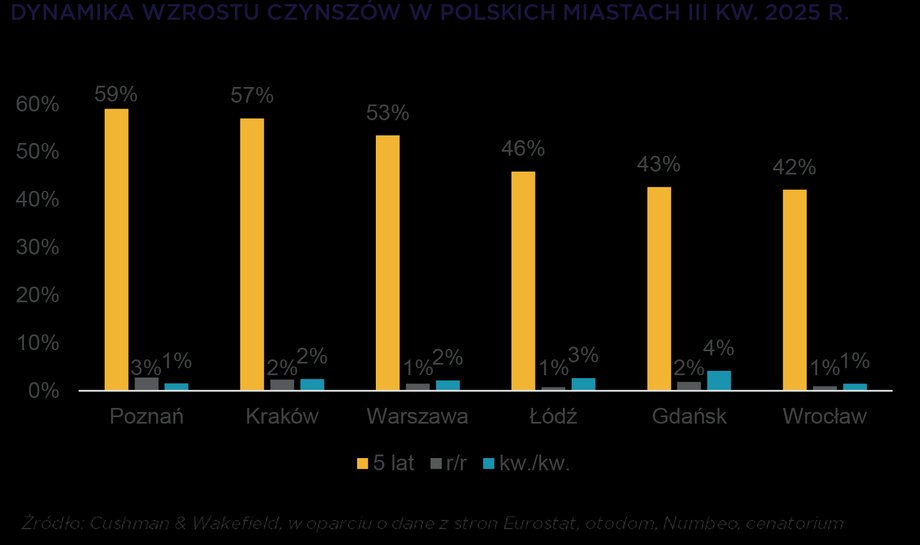

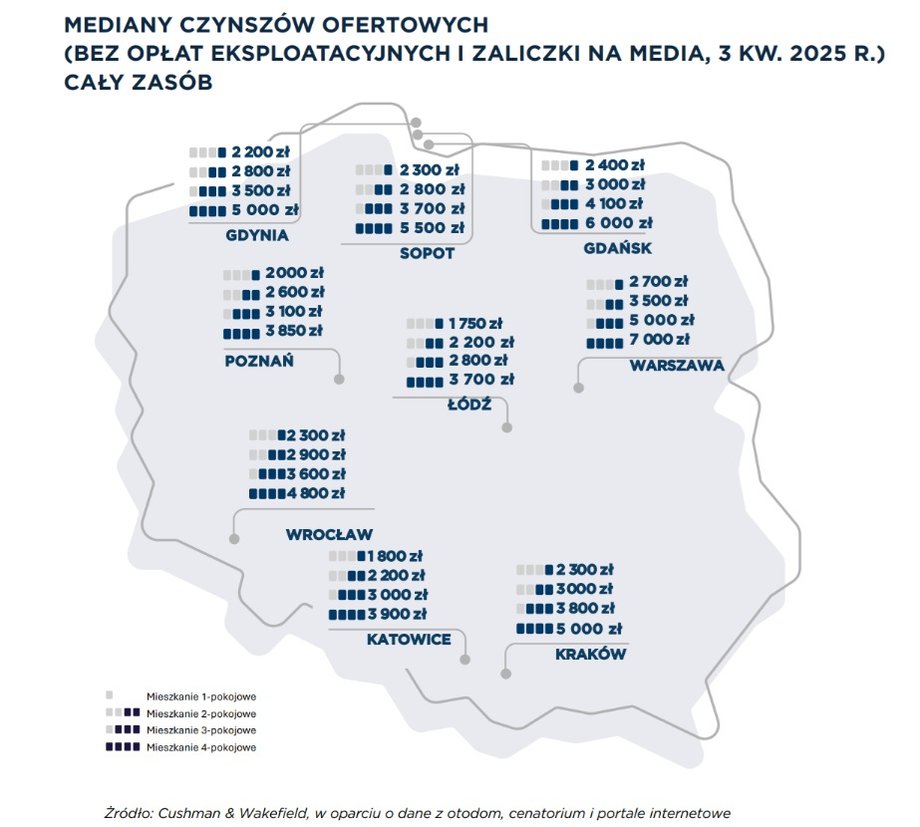

Rynek najmu: gwałtowne zwyżki za nami, lecz czynsze wciąż wysokie

W ostatnich latach Polska przodowała we wzroście stawek czynszu w Europie — w okresie pięciu lat stawki poszły w górę o 61 proc. (średnia unijna to 19 proc.). Dynamika jednak osłabła i obecnie czynsze wzrastają głównie w tempie inflacji.

Zobacz też: Lokata w mieszkanie to wciąż trafny pomysł? Tyle da się zarobić [OBLICZENIA]

Warszawa pozostaje najkosztowniejszym rynkiem:

- kawalerka: ok. 2800 zł,

- mieszkanie trzypokojowe: 7000 zł.

W Trójmieście ceny kawalerek dochodzą do 2000–2600 zł, a najkorzystniej jest w Katowicach (1750 zł) i Łodzi (2200 zł). Lokale w nowych budynkach są ewidentnie droższe — mediana mieszkań trzypokojowych w Warszawie wynosi 7200 zł.

PRS wkracza w etap konsolidacji. Doniosła transakcja na horyzoncie

Rynek PRS w Polsce obejmuje ponad 23 tys. eksploatowanych mieszkań. Liderem pozostaje Warszawa (38 proc. zasobu), a przeważającą część stanowią niewielkie mieszkania — 86 proc. stanowią kawalerki i lokale jednopokojowe.

Najważniejszym wydarzeniem 2025 r. jest sprzedaż 5322 mieszkań Resi4Rent do TAG Immobilien za mniej więcej 565 mln euro — największa transakcja w dziejach polskiego PRS. Po jej finalizacji platforma Vantage Rent, należąca do TAG, będzie dysponować 38 proc. całego rynku instytucjonalnego.

Następne lata mogą przynieść znaczne powiększenie zasobu — publicznie zgłoszone projekty obejmują ponad 20 tys. nowych mieszkań. Część inwestycji jest jednak sprzedawana klientom indywidualnym, co utrudnia tworzenie precyzyjnych prognoz.

Regulacyjne trzęsienie ziemi w 2026 r.

Przyszły rok może okazać się momentem zwrotnym dla całej branży. Dwie zasadnicze zmiany prawne — reforma planowania przestrzennego i odmienne wymogi odnoszące się do miejsc schronienia — mogą poskutkować ograniczeniem liczby nowych przedsięwzięć i przełożyć się na podwyżkę cen lokali mieszkalnych.

Ekspertka Cushman & Wakefield przestrzega, że legislacyjny chaos i jednoczesne procedowanie kilku nowelizacji powodują poważną niepewność na rynku. W skrajnym przypadku niektóre gminy mogą nie zdołać przygotować nowych planów ogólnych, co spowodowałoby czasowy paraliż w wydawaniu pozwoleń.

Równocześnie największe podmioty gospodarcze są dobrze przygotowane — dysponują rozległymi bankami ziemi oraz ważnymi pozwoleniami, które zabezpieczają ich produkcję na kilka lat.

Perspektywy: stabilizacja, a następnie presja cenowa

Reasumując, rynek mieszkaniowy wszedł w fazę zrównoważenia. Sprzedaż jest stabilna, ceny na rynku pierwotnym wzrastają wybiórczo, a rynek wtórny wyhamował. Największym zagrożeniem dla zachowania równowagi może okazać się rok 2026 — z uwagi na potencjalne ograniczenia dotyczące podaży.

— W najbliższych kwartałach rynek powinien zachować stabilność, chociaż średnie ceny mieszkań mogą wzrastać w ślad za wzrostem kosztów i ograniczoną dostępnością gruntów — wnioskuje Furmańska.

W największych miastach pięcioletnia tendencja wzrostowa cen jest wciąż silna, co oznacza, że presja cenowa prawdopodobnie utrzyma się także w kolejnych latach.

*Dane firmy Cushman & Wakefield pochodzą z różnych źródeł, w tym zewnętrznych źródeł danych i własnego zbioru danych o nieruchomościach. Statystyki rynkowe bazują na danych Głównego Urzędu Statystycznego, Narodowego Banku Polskiego, Moody’s Analytics, Eurostat, otodom i obido, cenatorium, Numbeo oraz danych wewnętrznych zbieranych przez Cushman & Wakefield i na zlecenie Cushman & Wakefield.

**Dane liczbowe za pierwsze trzy kwartały 2025 mają charakter wstępny, a wszystkie informacje zawarte w raporcie mogą podlegać korekcie błędów i zmianom w oparciu o dodatkowe otrzymane dane. Dane są aktualne na koniec września 2025, nawet w przypadku wydania raportu w terminie późniejszym.

Dziękujemy, że przeczytałaś/eś nasz artykuł do końca. Bądź na bieżąco! Obserwuj nas w Google.

Źródło