Biznes Fakty

Apetyt na kredyty hipoteczne w górę o 42%. Historyczny wynik.

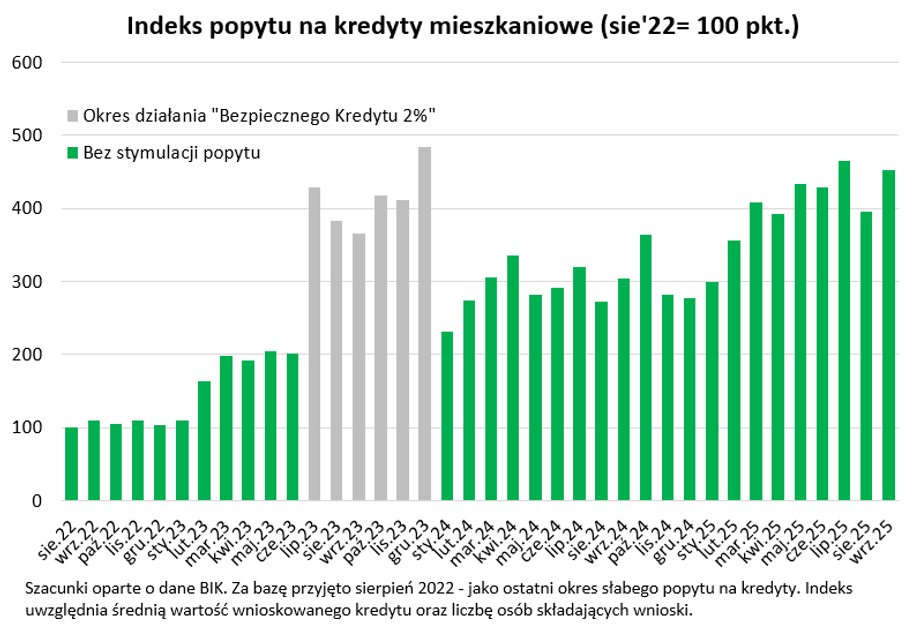

We wrześniu 2025 roku banki zarejestrowały blisko 40 tys. podań o finansowanie na zakup lokalu mieszkalnego — wynika to z danych BIK. Oznacza to, że każdego dnia pracy wpływało przeciętnie przeszło 1810 aplikacji. Zapóźnienie na kredyty jest dzisiaj o ponad 40 procent wyższy niż dwanaście miesięcy temu i aż czterokrotnie większy niż w 2022 roku. Bartosz Turek, specjalista od rynku nieruchomości, analizuje, co kryje się za tą zwyżką i jakie są jej konsekwencje.

- We wrześniu 2025 roku banki zarejestrowały blisko 40 tys. podań o kredyty na zakup lokalu mieszkalnego, co przekłada się na 13-procentowy przyrost w porównaniu do sierpnia

- Średnia wielkość wnioskowanego finansowania wyniosła prawie 473 tys. zł, co oznacza przeszło 6-procentowy wzrost w zestawieniu z rokiem ubiegłym

- Wzrastająca zdolność kredytowa oraz dogodniejszy dostęp do kredytów są rezultatem obniżonego oprocentowania i wyższych zarobków Polaków

- Więcej informacji o biznesie znajdziesz na Businessinsider.com.pl

Jak wspomina ekspert, narastające zapotrzebowanie na kredyty hipoteczne to znak ożywienia w sektorze nieruchomości i poprawy w kwestii dostępności funduszy. Te transformacje mogą oddziaływać na kwoty mieszkań, decyzje inwestorów oraz sytuację materialną gospodarstw domowych. Bartosz Turek podkreśla, że interpretacja tych danych pozwala lepiej pojąć, jak przeobraża się rynek i jakie są oczekiwania dla nabywców.

Tysiące wniosków kredytowych

„We wrześniu złożono blisko 40 tys. podań o kredyty na lokale mieszkalne, co implikuje zwyżkę o 13 proc. w stosunku do sierpnia”, czytamy dalej w analizie Turka. Jednakże specjalista zaznacza, iż zasadnicza część tej poprawy wypływa z większej ilości dni roboczych — 22 we wrześniu wobec 20 w sierpniu. Po uwzględnieniu tego aspektu wzrost liczby podań wynosi ledwie parę procent. W zestawieniu z wrześniem 2024 roku zapotrzebowanie poszybowało w górę wszakże aż o jedną trzecią.

Dogodniejszy dostęp do finansowania jest kluczowym czynnikiem. Zapotrzebowanie na „hipoteki” we wrześniu było o 42 proc. wyższe niż rok przedtem, a w odniesieniu do 2022 roku podniosło się przeszło czterokrotnie. To pokłosie obniżki oprocentowania kredytów, powiększających się wypłat, jak również przekształceń regulacyjnych i strategii banków. Aktualna sytuacja przypomina czas funkcjonowania programu Bezpieczny kredyt 2 proc., który w znaczący sposób powiększył dostępność funduszy na mieszkania.

Polacy pożyczają więcej

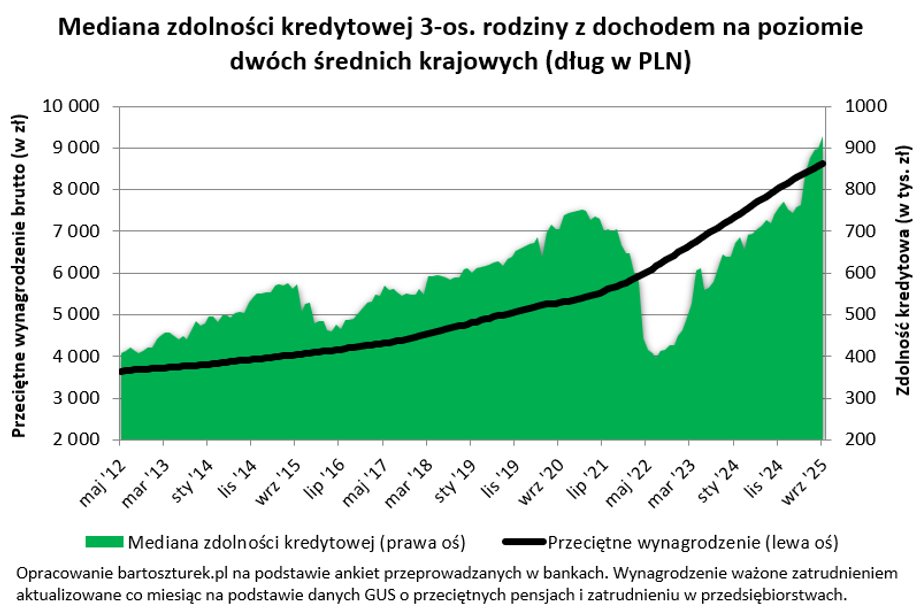

Zdolność kredytowa rodziny trzyosobowej z przychodem na poziomie dwóch średnich krajowych wynosi obecnie około 930 tys. zł — jest to najwyższy poziom w historii i o 29 proc. większy niż rok temu. „Jednakże po uwzględnieniu podwyżki cen mieszkań oraz uposażeń, realna zdolność kredytowa wciąż znajduje się poniżej średnich z ostatnich kilkunastu lat” — konstatuje ekspert.

Średnia suma wnioskowanego kredytu we wrześniu osiągnęła prawie 473 tys. zł, co implikuje przyrost o ponad 6 procent w zestawieniu z rokiem poprzednim. Jest to wartość wyższa niż dynamika zwyżki cen mieszkań, co naprowadza na wniosek, iż Polacy coraz częściej decydują się na zakup większych lub lepszych nieruchomości. Bogata oferta mieszkań i prostszy dostęp do finansowania sprzyjają takim postanowieniom.

Jak sądzi Bartosz Turek, jeżeli tendencja ta się utrzyma, październik może przynieść kolejny rekord — 23 dni robocze to więcej okazji do składania podań. Wzrastające zapotrzebowanie na kredyty na mieszkania może jednak oddziaływać na dalszy wzrost cen nieruchomości, co z kolei może poskutkować ograniczeniem przystępności mieszkań dla mniej zamożnych Polaków. Rynek nieruchomości nadal tkwi w fazie dynamicznych fluktuacji.

Dziękujemy, że przeczytałaś/eś nasz artykuł do końca. Bądź na bieżąco! Obserwuj nas w Wiadomościach Google.

Źródło