Biznes Fakty

NIK przyjrzy się subwencjom do pożyczek. Katarzyna Pełczyńska-Nałęcz ujawnia, o ile poszły w górę koszty lokali mieszkalnych.

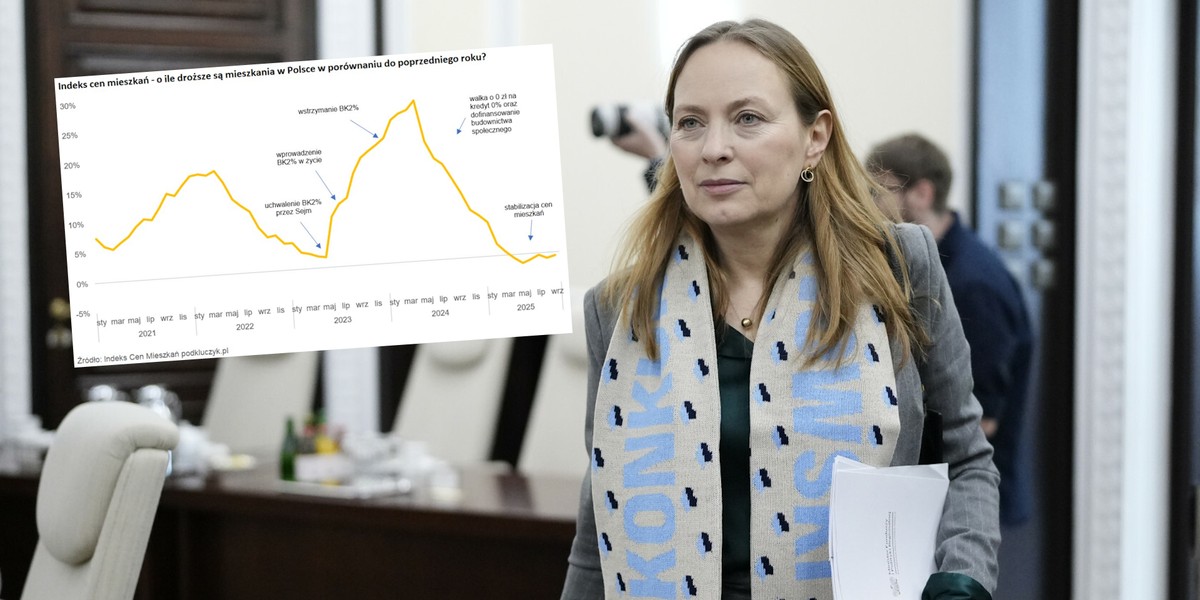

Kiedy rząd Prawa i Sprawiedliwości wprowadzał program Bezpieczny kredyt 2%, ceny nieruchomości mieszkaniowych rosły stopniowo. Potem gwałtownie poszybowały w górę, a wzrosty rok do roku przekraczały 25%. Z inicjatywy obecnej ministry funduszy jeszcze w bieżącym roku sprawą ma zająć się Najwyższa Izba Kontroli.

„Najwyższa Izba Kontroli przeanalizuje program Bezpieczny Kredyt 2 proc.” — zakomunikowała w mediach społecznościowych minister funduszy i polityki regionalnej Katarzyna Pełczyńska-Nałęcz.

„Pod koniec sierpnia posłałam w tej kwestii pismo do ówczesnego pana prezesa Mariana Banasia. I jest już odpowiedź od nowego prezesa pana Mariusza Haładyja” — napisała na platformie X.

Minister zaznaczyła, że w planie prac NIK na rok 2025 zaplanowane zostały czynności kontrolne w tym obszarze. „Jestem niezmiernie ciekawa jej rezultatów. Następny etap w naszym planie działania — odhaczony. PS. Dołączam grafikę poglądową, dla tych, którzy nie wiedzą, o co chodzi z tym BK2 proc.” — czytamy.

x.com

Na grafice widać wyraźnie, że w momencie, gdy Sejm w pierwszym półroczu 2023 roku (za rządów PiS) przyjmował ustawę, ceny mieszkań rosły, aczkolwiek powoli. Potem wskaźnik cen nieruchomości poszybował w górę i w roku 2024 wzrosty w skali roku przekraczały 25 proc. Po kilku miesiącach od wstrzymania programu Bezpieczny Kredyt 2 proc. rozpoczął się długotrwały proces wyhamowywania wzrostu cen.

Program Bezpieczny Kredyt 2% — na czym polegał?

Program Bezpieczny Kredyt 2% był rządowym mechanizmem wsparcia dla osób nabywających swoje pierwsze mieszkanie, funkcjonującym w Polsce przez parę miesięcy od lipca 2023 roku. Przewidywał dopłaty państwa do rat kredytu hipotecznego przez pierwsze dziesięć lat okresu spłaty. Oprocentowanie, które ponosił kredytobiorca, wynosiło około 2%, natomiast różnicę pomiędzy tym oprocentowaniem a faktyczną stopą rynkową pokrywał budżet państwa.

Program był dedykowany wyłącznie osobom, które wcześniej nie posiadały żadnego mieszkania, domu ani spółdzielczego prawa do lokalu, a także nie były współwłaścicielami nieruchomości. Kredyt mógł być wykorzystany zarówno na nabycie mieszkania lub domu na rynku pierwotnym lub wtórnym, jak i na budowę własnego domu. Najwyższa kwota kredytu wynosiła 500 tys. zł dla osób samotnych oraz 600 tys. zł dla małżeństw lub osób wychowujących przynajmniej jedno dziecko, przy czym nie obowiązywał limit ceny za metr kwadratowy nieruchomości.

Wkład własny mógł wynosić maksymalnie 200 tys. zł, a jego brak mógł być uzupełniony dzięki innemu programowi „Mieszkanie bez wkładu własnego”. Dopłaty do rat obejmowały jedynie kredyty zaciągnięte na co najmniej 15 lat, w złotówkach, z oprocentowaniem stałym, proponowane przez banki uczestniczące w programie za pośrednictwem Banku Gospodarstwa Krajowego.

Program cieszył się ogromnym zainteresowaniem, co poskutkowało szybkim wyczerpaniem puli środków. W roku 2024 został on zakończony.

Dziękujemy, że przeczytałaś/eś nasz artykuł do końca. Bądź na bieżąco! Obserwuj nas w Wiadomościach Google.

Źródło