Biznes Fakty

Polacy: aktualne informacje o wypłacalności. Prawie milion w zasięgu.

Dzięki podwyżkom pensji i spadkowi kosztów kredytów hipotecznych, możliwości finansowe polskich rodzin w zakresie pożyczek na mieszkanie wyraźnie wzrosły. Aktualnie, rodzina składająca się z trzech osób, której dochód równa się dwóm średnim krajowym, może uzyskać finansowanie na zakup lokalu mieszkalnego o ponad 20% wyższe niż rok temu – ocenia specjalista rynku nieruchomości, Bartosz Turek. A to, przy zachowaniu stabilnych cen mieszkań, może implikować dodatkowy pokój lub lepszy standard. Nie oznacza to jednak, że banki udzielają kredytów bez ograniczeń.

REKLAMA

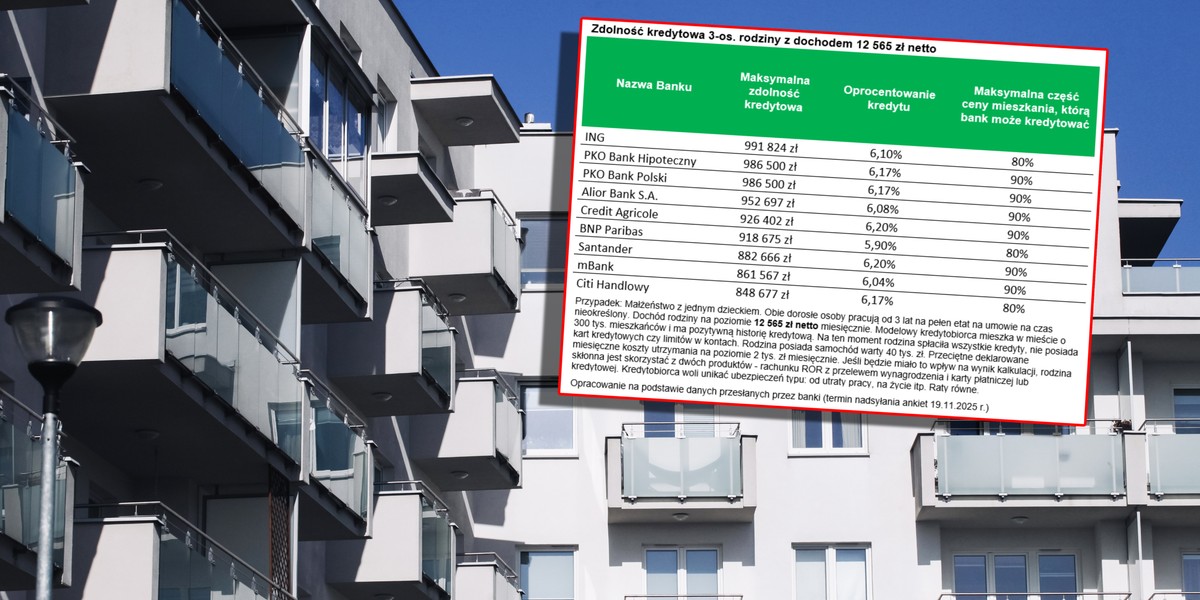

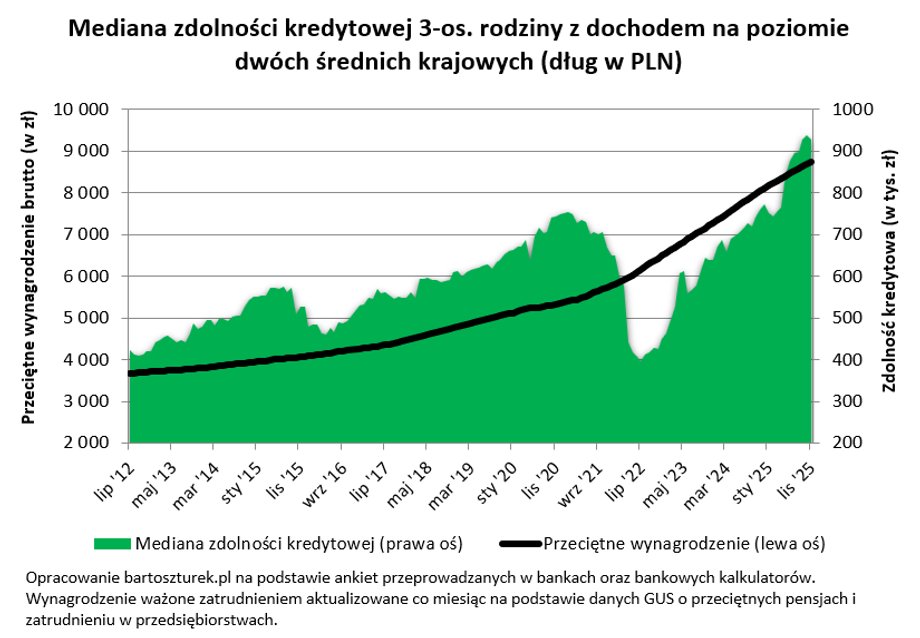

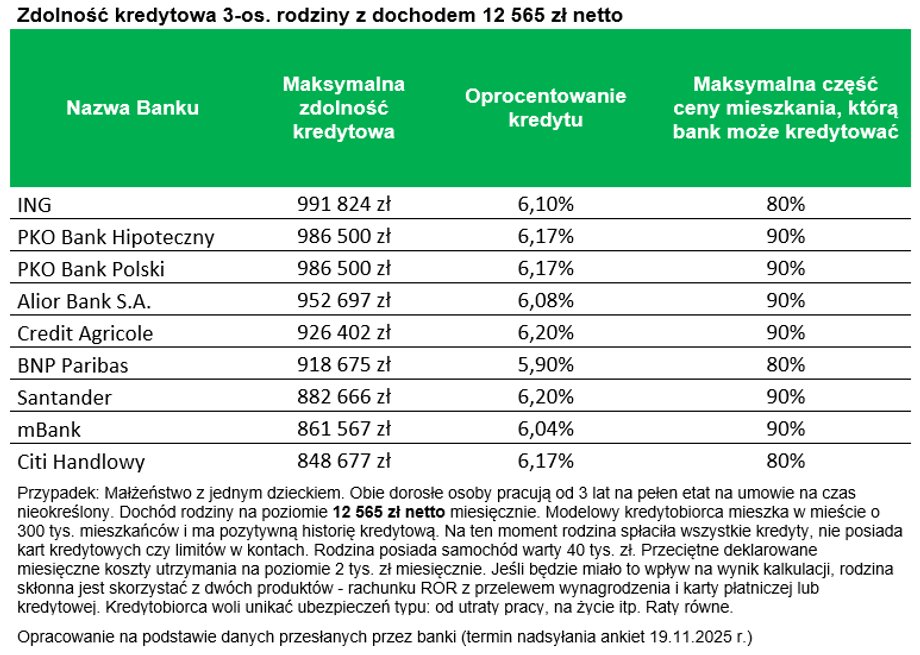

Jak wynika z analizy Bartosza Turka, średnia zdolność kredytowa rodziny trzyosobowej, której dochód odpowiada dwóm średnim krajowym, wynosi teraz 926 tys. zł. To rezultat o 22% wyższy w porównaniu z analogicznym okresem ubiegłego roku.

Trzy lata wcześniej sytuacja rysowała się zupełnie inaczej. W lipcu 2022 r., kiedy to rynek kredytów hipotecznych przeżywał zawirowania, mediana możliwości pożyczkowych dla takiej rodziny była mniejsza niż 400 tys. zł.

Kredyty większe o dodatkowe pomieszczenie

Redukcja poziomu stóp procentowych oraz wzrost płac spowodowały, że poziom oprocentowania kredytów na zakup nieruchomości spadł do około 6%, a na rynku pojawiły się już oferty poniżej tej wartości. Jeszcze na początku bieżącego roku standardem były kredyty z oprocentowaniem w przedziale 7-8%.

Dalsza treść artykułu pod materiałem wideo

Onet Rano Finansowo: Czy właściciele mieszkań czują się bezpieczniej niż osoby wynajmujące?

Serwis Bankier.pl w swojej analizie sygnalizuje, że przy relatywnie stabilnych cenach nieruchomości w ostatnich miesiącach, obywatele Polski mogą obecnie pozwolić sobie na zakup mieszkań większych o dodatkowy pokój.

Rekordowa zdolność kredytowa, lecz trudności w uzyskaniu kredytu

Bartosz Turek zaznacza jednocześnie, że pomimo poprawy zdolności kredytowej, otrzymanie kredytu hipotecznego nadal nie jest rzeczą prostą.

„Mimo iż kwota maksymalnej możliwej do uzyskania zdolności kredytowej jest na historycznie bardzo wysokim poziomie, to do sytuacji, w której zaciągnięcie kredytu hipotecznego jest łatwe, jeszcze sporo brakuje. Bowiem, gdyby skorygować zdolność kredytową o wskaźnik inflacji, to do rekordowego poziomu brakuje jeszcze kilkanaście procent. Uwzględniając aktualną zdolność kredytową i poziom wynagrodzeń, okazałoby się, że banki były skłonne szacować zdolność kredytową nawet o jedną trzecią bardziej optymistycznie niż obecnie – ale miało to miejsce 4-5 lat temu, czyli w czasach, gdy średni koszt kredytu wynosił 2-3%. Obecnie taka wartość jest trudna do wyobrażenia” – podkreśla ekspert.

Mediana zdolności kredytowej dla rodziny z dwoma średnimi krajowymi wynosi 926 tys. zł, co oznacza, że połowa instytucji bankowych proponuje wyższą kwotę, a połowa niższą. W większości banków rodzina może oczekiwać na kredyt w wysokości co najmniej 900 tys. zł.

Dziękujemy, że przeczytałaś/eś nasz artykuł do końca. Bądź na bieżąco! Obserwuj nas w Google.

Źródło