Biznes Fakty

Fed zredukował koszt pieniądza w październiku 2025. Koniec zacieśniania ilościowego w grudniu.

Federalny Komitet Otwartego Rynku podjął decyzję o kolejnej obniżce stóp procentowych z rzędu. Tego rodzaju rozwiązanie było w pełni prognozowane przez uczestników rynku. Dodatkowo Rezerwa Federalna zadeklarowała zamiar wstrzymania „ilościowego ograniczania” polityki monetarnej.

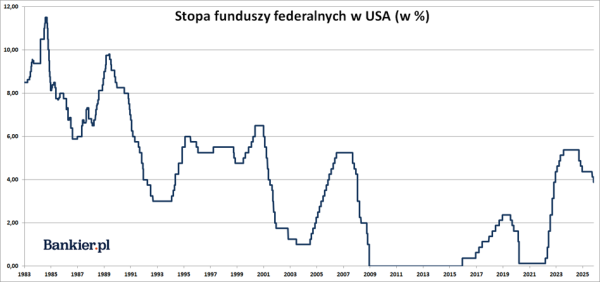

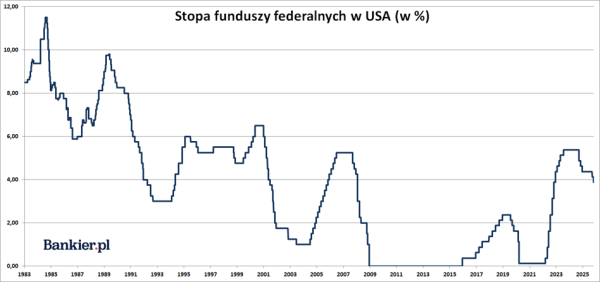

Zakres stopy funduszy federalnych został zredukowany o 25 punktów bazowych, do 3,75-4,00%– przekazał w obwieszczeniu Federalny Komitet Otwartego Rynku (FOMC). Jest to druga obniżka stóp z rzędu w banku centralnym Stanów Zjednoczonych. Taka decyzja była ogólnie spodziewana przez inwestorów oraz ekonomistów – rynek terminowy wyceniał jej prawdopodobieństwo na 98%.

Rezerwa Federalna

Zatem mamy do czynienia z kontynuacją przywróconego we wrześniu cyklu zniżek stóp procentowych w Rezerwie Federalnej. W minionym miesiącu FOMC poddał się presji prezydenta Trumpa i zdecydował się na 25-punktową redukcję kosztów kredytu. Należy przy tym zaznaczyć, iż październikowa decyzja również nie została podjęta jednomyślnie. Podobnie jak we wrześniu, również i tym razem świeżo mianowany przez prezydenta Trumpa członek Rady Gubernatorów Stephen I. Miran ponownie opowiadał się za 50-punktowym cięciem.

Cięcia po dłuższej przerwie

Przed wrześniem Fed utrzymywał zakres stopy funduszy federalnych na niezmienionym poziomie przez dziewięć kolejnych miesięcy. Jeszcze w lipcu FOMC podjął decyzję o utrzymaniu zakresu stopy funduszy federalnych na niezmienionym poziomie, mimo iż za obniżką optowało aż dwóch członków zarządu Rezerwy Federalnej. Obaj zresztą zostali ustanowieni przez prezydenta Trumpa. Była to pierwsza tego typu sytuacja od 1993 roku.

Również w czerwcu FOMC postanowił nie zmieniać stóp procentowych i wtedy również nie zaskoczyło to rynków finansowych. Pauza w zainicjowanym we wrześniu 2024 roku cyklu redukcji stóp procentowych trwała od grudnia. Zarząd Rezerwy Federalnej nie decydował się na zniżki kosztów kredytu pomimo silnej – i często nienajlepszej jakości – presji ze strony prezydenta Donalda Trumpa, który wolałby widzieć niższe stopy pozwalające zmniejszyć koszty obsługi monstrualnego długu publicznego USA.

– Niepewność co do perspektyw dla uwarunkowań gospodarczych pozostaje podwyższona. Komitet jest wyczulony na zagrożenia dla obu stron swojego podwójnego mandatu i uważa, że wzrosło ryzyko pogorszenia się sytuacji na rynku pracy- czytamy w październikowym komunikacie Federalnego Komitetu Otwartego Rynku. Identyczna fraza została wykorzystana również we wrześniu.

Rynek terminowy na przeszło 85% wycenia również 25-punktową redukcję stopy funduszy federalnych podczas grudniowej sesji FOMC. Ponadto inwestorzy liczą na kolejne redukcję w roku 2026. Łącznie na przyszły rok szacowana jest zniżka o 50-75 pb.

Fed kończy z QT

Potwierdziły się także wcześniejsze spekulacje rynkowe, że na październikowym posiedzeniu FOMC zostanie podjęta decyzja o zakończeniu tzw. ilościowego zacieśniania (QT) polityki pieniężnej. Począwszy od grudnia Rezerwa Federalna zakończy proces zmniejszania swojej sumy bilansowej. Oznacza to, że będzie rolować cały zapadający w danym miesiącu portfel posiadanych przez siebie obligacji skarbowych oraz hipotecznych.

Należy przy tym pamiętać, że decyzja o ograniczeniu QT została podjęta jeszcze w marcu. Wówczas Fed zredukował tempo zmniejszania swojej sumy bilansowej z 60 mld do 40 mld USD miesięcznie.

– Komitet jest mocno zdeterminowany, aby wspierać mandat pełnego zatrudnienia oraz sprowadzić inflację z powrotem do 2-procentowego celu – przypomniano we wrześniowym komunikacie Federalnego Komitetu Otwartego Rynku. To prawdopodobnie na wypadek tego, gdyby ktoś miał wątpliwości odnośnie tego, czy zasadnym jest zaniżać stopy procentowe przy inflacji CPI wynoszącej 3% i 2-procentowym celu inflacyjnym (nie) realizowanym „w średnim terminie”.

Następne – i jednocześnie ostatnie w tym roku – posiedzenie Federalnego Komitetu Otwartego Rynku zaplanowane jest na 9-10 grudnia. Rynek oczekuje po nim 25-punktowego cięcia stóp procentowych.

Fed sugeruje, że powodem obniżki było spowolnienie na rynku pracy i lekki wzrost bezrobocia

W wydanym obwieszczeniu, komitet należący do amerykańskiego banku centralnego zasugerował, że motywem obniżki było spowolnienie na rynku pracy oraz nieznaczny wzrost bezrobocia. Zaznaczył jednak, że inflacja powiększyła się w porównaniu do pierwszej połowy roku i utrzymuje się na podwyższonym pułapie (3 proc.) w odniesieniu do celu Fed wynoszącego 2 proc.„Niepewność co do perspektyw gospodarczych pozostaje podwyższona” – napisano w komunikacie FOMC. Decyzja nie zapadła jednogłośnie; przeciwstawił się jej najnowszy członek, dotychczasowy doradca prezydenta Donalda Trumpa – Stephen Miran, który propagował obniżkę stóp o 0,5 p.p. Inny głos sprzeciwu wniósł prezes Banku Rezerwy Federalnej w Kansas City Jeffrey Schmid, który chciał pozostawienia stóp na dotychczasowym poziomie.

Środowa decyzja korespondowała z ogólnymi oczekiwaniami komentatorów, jednakże w trakcie konferencji prasowej prezes Fed Jerome Powell zaalarmował, aby – wbrew popularnemu mniemaniu – nie zakładać z góry, iż bank ponownie zaniży stopy w trakcie następnego spotkania w grudniu.

– To nie jest przesądzone, wręcz przeciwnie – orzekł Powell, wskazując na możliwe zagrożenia dla obydwu celów Fed – niskiej inflacji i niewielkiego bezrobocia.

Powell uwypuklił, że w trakcie spotkania członkowie komitetu prowadzili intensywną dyskusję na temat tego, jaką decyzję podjąć w grudniu. Wspomniał przy tym, że prognozy gospodarcze uległy poprawie, a na rynku pracy widoczne jest zaledwie stopniowe i powolne spowolnienie. Powell sugerował także, że gdyby nie nakładane przez Donalda Trumpa cła, poziom inflacji byłby już bliski pożądanemu celowi 2 proc.

Pomimo faktu, że trwający paraliż budżetowy w USA spowodował, iż rządowe instytucje nie publikowały żadnych statystyk gospodarczych poza wskaźnikiem inflacji CPI (jego publikacja była jednak opóźniona), Powell zapewniał, że Rezerwa Federalna dysponuje dostępem do innych danych, w których zauważalne byłyby istotne transformacje w kierunku gospodarki.

Decyzja o zredukowaniu stóp procentowych jest zgodna z postulatami prezydenta Trumpa, który od dłuższego czasu naciskał na Powella w tym aspekcie. Pomimo to, Trump kontynuował swoją krytykę pod adresem prezesa Fed podczas podróży do Azji.

– Mamy niekompetentnego szefa Fed (…) mamy niedobrego człowieka w Fed, lecz on odejdzie za kilka miesięcy, i będziemy mieli kogoś nowego – powiedział Trump podczas kolacji w Tokio z przywódcami świata biznesu. Kadencja Powella w roli prezesa kończy się w maju 2026 roku, a w grudniu br. Trump ma otrzymać krótką listę pięciu kandydatów, którzy mogą go zastąpić.

Kolejna obniżka stóp proc. w USA w grudniu nie jest przesądzona

Następna redukcja stóp proc. w USA w grudniu nie jest rozstrzygnięta – przekazał prezes Fedu Jerome Powell podczas środowej konferencji po zebraniu Rezerwy. Powell oznajmił, iż Fed pragnie obniżkami stóp proc. wpłynąć na zapotrzebowanie na pracę.

"Wciąż zmagamy się z ryzykiem. W toku dyskusji Komitetu na tym posiedzeniu pojawiły się bardzo odmienne opinie na temat strategii postępowania w grudniu. Kolejna redukcja stopy referencyjnej na grudniowym zebraniu nie jest pewna. Wręcz przeciwnie. Polityka pieniężna nie przebiega wedle z góry ustalonego planu" – stwierdził przewodniczący FOMC.

"W tej niełatwej sytuacji nie istnieje wolna od zagrożeń strategia dla polityki monetarnej, gdy zachowujemy równowagę między zamierzeniami zatrudnienia a celami inflacyjnymi. Nasze ramy domagają się od nas wyważonego podejścia do propagowania obu aspektów naszego podwójnego mandatu. W kontekście wzrostu ryzyka dla zatrudnienia w minionym miesiącu, równowaga ryzyka uległa modyfikacji. W konsekwencji uznaliśmy za stosowne na tym spotkaniu podjęcie następnego kroku w kierunku bardziej neutralnego stanowiska w polityce pieniężnej" – dorzucił.

Powell sygnalizował, że Fed zamierza zniżkami stóp proc. wywrzeć wpływ na popyt na pracę.

"Uważam, że na rynek pracy oddziałują dwa czynniki. Po pierwsze, malejąca aktywność zawodowa, co jest zjawiskiem acyklicznym, a po drugie, kurcząca się imigracja, znacząca transformacja w polityce, która rozpoczęła się w okresie poprzedniej administracji i obecnie nabrała tempa. Istotną częścią tej relacji jest strona podażowa. Ponadto, popyt na pracę osłabł. Stopa bezrobocia osłabła. Oznacza to, że popyt na pracowników osłabł nieznacznie bardziej niż podaż" – wyjaśnił prezes Fedu.

"Uważamy, że winniśmy zareagować, wspierając popyt naszymi stawkami. Uczyniliśmy to. Obniżyliśmy stopy, wobec tego są luźniejsze. Nie powiedziałbym, że są obecnie akomodacyjne, ale są znacząco mniej restrykcyjne niż poprzednio. To powinno wspomóc, aby przynajmniej rynek pracy nie pogorszył się, jednakże sytuacja jest złożona. Niektórzy konstatują, iż to kwestia podaży i tak naprawdę nie jesteśmy w stanie na nią w znaczący sposób wpłynąć naszymi narzędziami, niemniej inni, tak jak ja, twierdzą, że popyt ma wpływ i winniśmy wykorzystać nasze instrumenty, aby wesprzeć rynek pracy, gdy obserwujemy tego rodzaju okoliczności" – uzupełnił.

Według Powella rynek pracy USA wciąż jest stabilny.

"Nie sądzimy, żeby osłabienie rynku pracy przyspieszało. Monitorujemy, czy wnioski o zasiłek dla bezrobotnych są w dalszym ciągu obsługiwane. Można spojrzeć na wartości. To samo tyczy się ofert pracy. Nie ma żadnych doniesień z ostatnich czterech tygodni. Jest stabilnie. Nie widać czegokolwiek, co sugerowałoby, iż rynek pracy, lub jakakolwiek gałąź gospodarki, ulega zauważalnemu pogorszeniu" – skonstatował prezes Fedu.

"Ac проте wspominałem, солидні фірми ogłaszają zwolnienia lub utrzymują, iż nie będą miały możliwości zatrudniać. (…) Jednakże tworzenie miejsc pracy jest дуже низьким, а показник знаходження праці є дуже низьким" – dorzucił.

W ocenie prezesa Fedu, prawdopodobnie wpływ ceł na inflację będzie trwały.

"Wyższe cła windują ceny towarów, co powoduje wzrost ogólnej inflacji. Rozsądnym scenariuszem bazowym jest założenie, że wpływ ceł na inflację będzie krótkotrwały, а зміна poziomu цін буде jednorazowa" – rzekł Powell.

"Możliwe jest również, że skutki inflacyjne ceł będą більш міцні, що становить ризик, що потрібно оцінити і яким потрібно керувати. Naszym zadaniem jest zagвартованість, щоб одноразовий показник poziomu цін не перетворився у перманентний проблематичний показник" – dorzucił.

Powell wspominał, iż Fed działa wobec braku danych gospodarczych od rządu w powiązaniu z shutdownem.

"Dostępne z sektora prywatnego dane освідчують, iż poziom zatруднення і інфляції не змінились значно, wiec в нашої сесії в вересні. Warunki na rynku pracy освідчують все менше і менше, а інфляція підтримується трохи під високим рівнем" – wydał презес Феду.

"Povedziałbym, że nie będziemy w stanie precyzyjnie ocenić sytuacji powiązania з shutdownem, але думку, якщо в економіці станеться якусь значну або важливу зміну, то їх відвідають. Trudno więc powiedzieć, jak wpłynie to na grudzień. До грудню залишилось шість тижнів, więc nie wiemy, czego oczekiwać. Якщо рівень невизначеності буде дуже високим, то може бути аргумент, який промовляє ostrożnością w decyzjach. Jednak zobaczymy, jak to się rozwinie" – dorzucił.

Przewodniczący FOMC ocenił, że nacisk ze strony rynków pieniężnych motywuje wstrzymanie redukcji bilansu.

"Naszym długoterminowym celem było powstrzymanie odpływu środków z bilansu, gdy rezerwy są odrobinę ponad poziomem, jaki postrzegamy za stały. Pojawiły się oczywiste sygnały, że osiągnęliśmy ten standard. Na rynkach pieniężnych stopy repo wzrosły w odniesieniu do stóp administrowanych. Dodatkowo efektywna stopa funduszy inwestycyjnych zaczęła рости у відношенні до відсотків резервів. Takie zmiany korelowały z naszymi oczekiwaniami wobec зменшуючи się значення нашого бінансу і мотивованими рішення щодо утримання потоку коштів" – wydał prezes Fed.

"W ciągu trzech i pół roku, w trakcie których minimalizowaliśmy nasz bilans, nasze aktywa w papierach wartościowych зменшились o 2,2 biliona dolarów. W odniesieniu do nominalnego PKB zmalały one z 35 proc. do około 21 proc. W grudniu rozpoczniemy następną fazę naszego план нормалізації, утримуючи під час якогось моменту wielkość нашого бінансу на стабільному рівні, поки залишки резервів будуть поступово зменшуватись, тому що інші зобов’язання, які не резерви, такі як валюта, все ще зростають" – dorzucił.

Po posiedzeniu 28-29 października Fed obniżył stopy proc. w USA o 25 pb. do przedziału 3,75-4,00 proc. Fed zakomunikował, że wstrzyma redukcję sumy bilansowej od 1 grudnia.

Przeciwko decyzji głosowali: Stephen Miran, który optował za obniżką stóp proc. o 50 pb., a także Jeffrey R. Schmid, który wnosił o brak zmian stóp proc.

Analitycy ankietowani przez agencję Bloomberga oczekiwali, że stopy proc. pozostaną bez zmian. Podczas poprzedniego zebrania Fed obniżył stopy proc. o 25 pb. We wcześniejszym cyklu luzowania polityki monetarnej Fed zredukował stopy procentowe o 100 pb.

Kolejne posiedzenie Rezerwy zaplanowano na 9-10 grudnia. Po posiedzeniu zostaną pokazane najnowsze kwartalne projekcje makro oraz wykres dot-plot.

Kurs dolara wzmacnia się wobec koszyka walut po decyzji Fedu o 0,15 proc. do 96,82 pkt., a rentowność 10-letnich Treasuries rośnie o 4 pb. do 4,01 proc.

Bankier.pl, PAP