Biznes Fakty

Słabnie pozycja franka szwajcarskiego. Pożyczki w euro zyskują przewagę na rynku.

Procesy sądowe i porozumienia dotyczące kredytów we frankach szwajcarskich kompletnie przemodelowały strukturę portfela hipotecznego walutowego w naszym kraju. Obecnie to waluta euro, a nie frank szwajcarski, stanowi wiodącą walutę obcą w zobowiązaniach mieszkaniowych. Analitycy podkreślają, że odmienności pomiędzy tymi produktami są mniejsze, niż można by przypuszczać.

- Kredyty na mieszkanie w euro zyskały na popularności w porównaniu z hipotekami we franku szwajcarskim

- Ryzyko prawne związane z kredytami frankowymi oraz powszechne ugody przyczyniły się do szybkiego uszczuplania się ich zbioru

- W przypadku euro wciąż występuje jednak ryzyko wahań kursowych, co może doprowadzić do sytuacji zbliżonej do tej z frankami

- Więcej informacji o biznesie znajdziesz na stronie Businessinsider.com.pl

REKLAMA

Kredyty w euro cenniejsze niż „frankowe”?

— Postępowania sądowe i ugody wykreowały interesującą sytuację. Konkretnie, kredyty mieszkaniowe denominowane w euro mają większą wartość niż te „frankowe” — zauważa Andrzej Prajsnar, specjalista portalu RynekPierwotny.pl.

Jak wynika z danych BFG, KNF i NBP, portfel kredytów w walucie franka szwajcarskiego maleje bardzo dynamicznie. — Zatem, to nie frank, ale euro stanowi aktualnie dominującą walutę obcą kredytową wśród Polaków, jeśli chodzi o kredyty mieszkaniowe — dodaje Prajsnar.

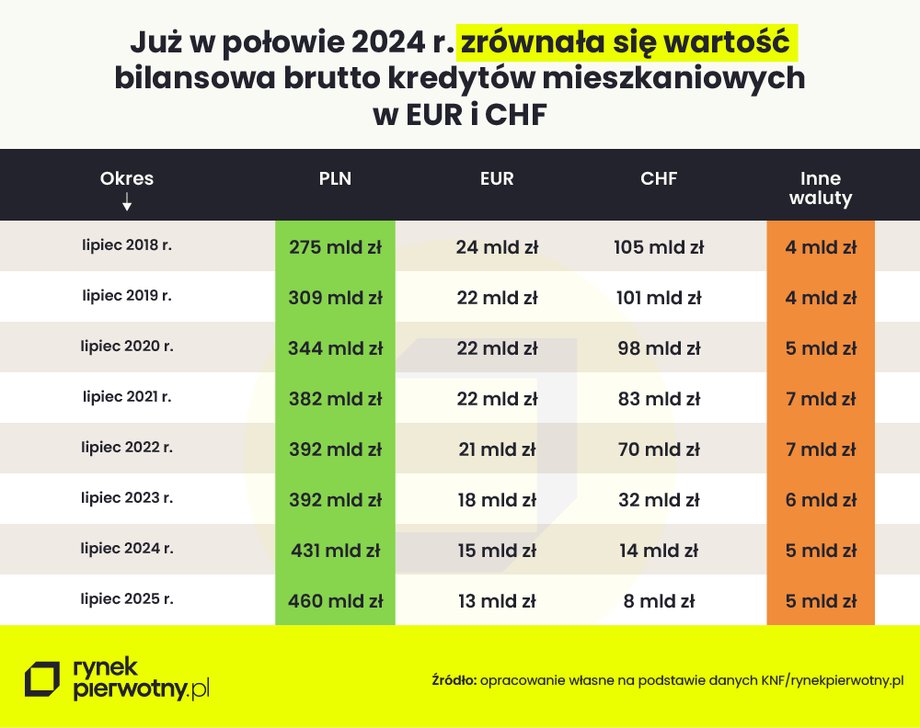

Jeszcze w lipcu 2019 r. wartość hipotek „frankowych” osiągała 100 mld zł. W połowie 2024 r. nastąpiło zrównanie wartości bilansowej brutto kredytów w euro i CHF — na poziomie około 14–15 mld zł. Informacje z lipca 2025 r. ukazują, że portfel kredytów powiązanych z frankiem szwajcarskim był wart już tylko 8 mld zł. Kredyty w walucie euro zmniejszały się wolniej, ponieważ nie dotyczyły ich powszechne ugody i procesy.

„Eurowicze” wchodzą do akcji

Łukasz Oleś, radca prawny i partner zarządzający w BTLA Legal, zwraca uwagę na wzrost zainteresowania kwestiami związanymi z kredytami w euro: — Kredyty frankowe to temat szeroko rozpoznawalny i przedyskutowany z każdej strony. Obecnie obsługujemy wiele tego typu spraw. Wydaje się jednak, że kredytobiorcy posiadający produkty skorelowane z innymi walutami (euro, funt szterling, dolar) zostali w całym tym medialnym zamieszaniu pominięci — mówi.

— Rejestrujemy sporo zapytań od klientów posiadających kredyty w euro, którzy zmagają się z identycznymi problemami, jak osoby posiadające kredyty we frankach szwajcarskich. Sądy unieważniają te umowy w ten sam sposób i na podstawie tych samych argumentów, np. klauzule abuzywne, kurs banku jako element waloryzacyjny. Od przeszło roku mamy więcej zapytań dotyczących spłacanych kredytów w Euro niż w CHF. Należy spodziewać się coraz większej ilości tego typu spraw w sądach w całej Polsce — prognozuje ekspert.

Euro 2,5-krotnie silniejsze niż frank

Sebastian A. Roy z Banku Pekao S.A. akcentuje skalę transformacji: — Faktycznie wartość portfela kredytów mieszkaniowych wyrażonych w EUR jest obecnie blisko 2,5 razy wyższa niż wolumen hipotek frankowych. Według danych BFG za wrzesień 2025 r. kredyty mieszkaniowe w euro stanowią 2,4 proc. wartości portfela, natomiast wierzytelności w CHF jedynie 1 proc. W latach 2023–25 udział portfela w złotówkach wzrósł o 5,8 pkt proc. do 95,6 proc. Jest to najprawdopodobniej efekt dwóch czynników: obniżenia spreadu stóp procentowych na linii Polska–strefa euro w następstwie cięć stóp przez RPP, jak również umocnienia złotego — wyjaśnia.

Zobacz też: Prywatne akademiki zdobywają Warszawę. Biurowce zyskują drugie życie

Ryzyko prawne zmienia postrzeganie danych

Paweł Cywiński z UKNF zwraca uwagę na zasadniczy aspekt interpretacji danych statystycznych: — Analizując wartość bilansową brutto portfeli kredytów mieszkaniowych w walutach, zwłaszcza we franku szwajcarskim (CHF), należy uwzględniać fakt, że banki od kilku lat uwzględniają wpływ ryzyka prawnego tych portfeli jako korektę wartości bilansowej brutto (zgodnie ze standardem rachunkowym MSSF9 — red.) — informuje.

Niekorzystna dla banków linia orzecznicza sądów dotycząca spraw frankowych implikuje podwyższenie szacunków banków w kwestii wielkości straty, co powoduje wzrost korekty/pomniejszenia wartości bilansowej brutto. (…) Wysoka kwota rezerw na ryzyko prawne dotyczy głównie kredytów we franku szwajcarskim. Poziom rezerwy dla kredytów w euro jest niski. Porównywanie więc wartości bilansowej brutto kredytów w CHF, istotnie pomniejszonej o rezerwy, z wartością bilansową brutto kredytów w euro może prowadzić do niewłaściwych konkluzji — przestrzega ekspert.

Kredyty frankowe wycofują się z rynku w szybkim tempie, a ich miejsce przejmują hipoteki w euro. Mimo że różnice w budowie umów są niewielkie, to ryzyko prawne oraz skala ugód sprawiają, że franki są obecnie większym problemem dla banków. Natomiast „eurowicze” coraz częściej dochodzą swoich uprawnień w sądach, co może stanowić kolejną znaczną falę sporów na rynku kredytowym.

Dziękujemy, że przeczytałaś/eś nasz artykuł do końca. Bądź na bieżąco! Obserwuj nas w Wiadomościach Google.

Źródło