Biznes Fakty

Warszawski rynek nieruchomości zyskuje dzięki technologii i współpracy z bliskimi krajami.

Geopolityczna niepewność, nacisk kosztowy oraz ewolucja technologiczna przeobrażają krajobraz europejskiego rynku nieruchomości. Najświeższy raport PwC oraz Urban Land Institute sygnalizuje, iż sektor wkracza w etap praktycznego działania, a Warszawa utrwala swoją rolę jako najbardziej rozwinięty rynek w Europie Środkowo-Wschodniej.

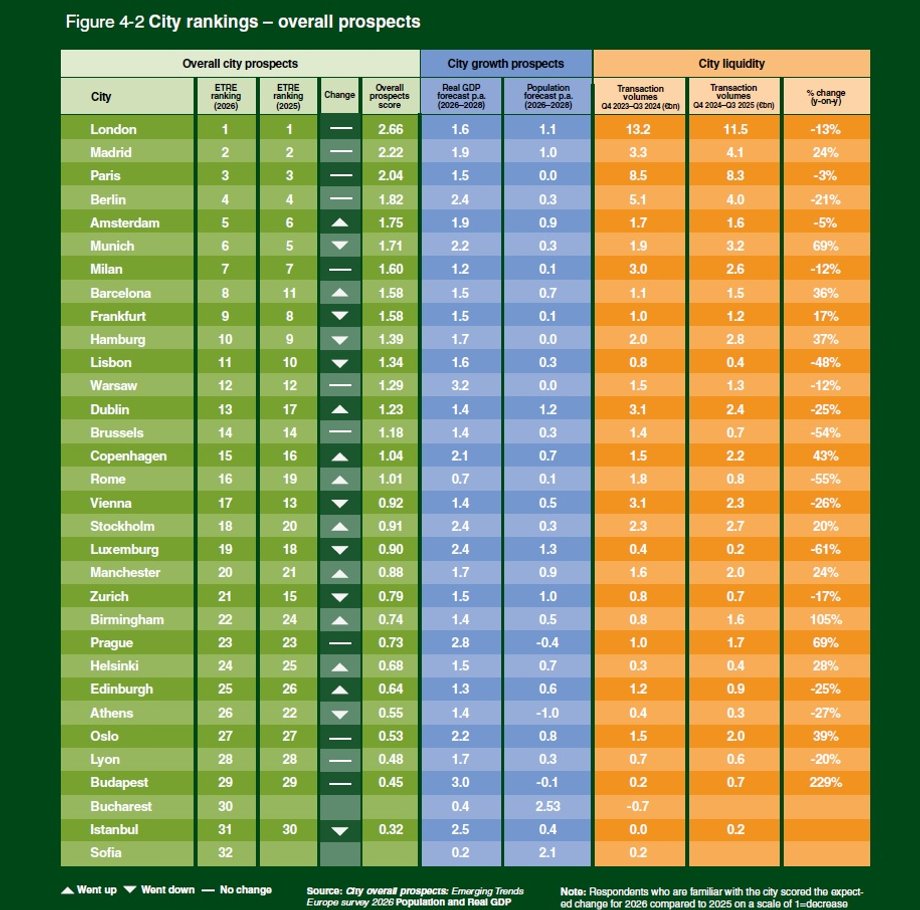

- Warszawa podniosła się na 12. lokatę w zestawieniu atrakcyjności inwestycyjnej, pozostawiając w tyle Pragę i Budapeszt

- Ewolucja technologiczna na europejskim rynku nieruchomości bazuje na AI, które jest wdrażane szczególnie w administrowaniu aktywami

- Polska została uznana za najbardziej dynamiczny i otwarty rynek w Europie Środkowo-Wschodniej, absorbując inwestycje w nearshoring

- Dodatkowe wiadomości o biznesie znajdziesz na portalu Businessinsider.com.pl

REKLAMA

Niepewność i pragmatyzm — nowa realność dla inwestorów

Europejski sektor nieruchomości wchodzi w rok 2026 ze znacząco odmienionym podejściem. Zgodnie z raportem Emerging Trends in Real Estate Europe 2026, opracowanym przez PwC i ULI, przeważający ton zmienił się z rozważnego optymizmu w kierunku praktycznego działania. Przyczyną są narastające obawy związane z następstwami deglobalizacji oraz zaostrzeniem konfliktów.

Procent decydentów rynkowych zaniepokojonych deglobalizacją wzrósł w ciągu dwóch lat ponad dwukrotnie — do 70 proc. Imponujące 90 proc. ankietowanych zwraca uwagę na rosnącą chwiejność polityczną, 86 proc. na nasilenie globalnych konfliktów, a 77 proc. na słabe perspektywy wzrostu gospodarczego Europy. W konsekwencji poziom ufności biznesowej obniżył się do 45 proc. w porównaniu do 50 proc. rok wcześniej, chociaż oczekiwania poprawy rentowności do końca 2026 r. wzrosły z 46 do 50 proc.

Sprawdź również: Frank szwajcarski traci na znaczeniu. Kredyty w euro królują na rynku

Niepewność oddziałuje na metodę alokacji kapitału. W otoczeniu wysokich stóp procentowych nieruchomości rywalizują z obligacjami czy infrastrukturą. Coraz znaczniejsza część kapitału wybiera „ścieżkę długu”, oferującą lepszy stosunek ryzyka do zysku niż inwestycje kapitałowe. Powiększa się także udział funduszy private equity i family offices, które wypatrują okazji w segmentach o solidnych podstawach.

— Bieżący raport przedstawia obraz prężnej branży, która w dalszym ciągu zmaga się z niepewnością dotyczącą ożywienia oraz z różnorodnymi wyzwaniami operacyjnymi i inwestycyjnymi — komentuje Simon Chinn, wiceprezes ds. badań i doradztwa w ULI Europe. — Nastawienie liderów przesunęło się w stronę bardziej praktycznego podejścia, dopasowanego do panujących warunków rynkowych — dodaje.

AI i ESG — pomiędzy innowacyjnością a presją regulacyjną

Transformacja technologiczna urasta do rangi jednego z przewodnich trendów w branży. Z raportu wynika, iż 75 proc. respondentów już wykorzystuje rozwiązania oparte na sztucznej inteligencji (rok wcześniej 51 proc.). W ciągu następnych 18 miesięcy większość zamierza wdrożyć AI w marketingu i wynajmie (90 proc.), zarządzaniu nieruchomościami (87 proc.), projektowaniu (84 proc.) oraz administrowaniu aktywami (86 proc.).

Kolejna część artykułu pod materiałem wideo:

Złoto kontra inflacja. Czy to najlepsza inwestycja w 2025? | Onet Rano Finansowo

AI przekształca sposób zarządzania nieruchomościami — od automatyzacji procedur najmu po predykcyjne analizy kosztów utrzymania. W korelacji z rosnącą rolą danych i cyfryzacji, technologia staje się narzędziem kreowania przewagi konkurencyjnej.

Jednocześnie ESG pozostaje istotnym punktem w agendzie, choć jego postrzeganie się zmienia. 85 proc. uczestników badania postrzega ESG jako ważne, lecz odsetek traktujących je jako zasadniczy czynnik decyzyjny w perspektywie pięciu lat spadł z 40 do 21 proc. Coraz częściej uzewnętrznia się krytyka nadmiernych regulacji i biurokracji. „Zarządzający aktywami muszą klarowniej ukazywać powiązania między ESG a wartością inwestycyjną” — akcentują autorzy raportu.

Kinga Barchoń, liderka PwC Polska Real Estate, uzupełnia: — Rok 2025 był okresem przejściowym — przystosowania się do środowiska niższych stóp procentowych i poszukiwania nowego balansu cenowego. W Polsce wolumeny inwestycyjne odbiły się w 2024 r. po gwałtownym spadku w 2023 r., co zwiastuje powrót płynności, aczkolwiek w sposób selektywny — konstatuje.

Warszawa — stabilny punkt w regionie i lider nearshoringu

Polska ponownie została wskazana jako jeden z najbardziej niezawodnych rynków Europy Środkowo-Wschodniej. Warszawa zachowała 12. lokatę wśród 32 miast analizowanych pod kątem atrakcyjności inwestycyjnej, dystansując Pragę i Budapeszt. — Warszawa umacnia swoją rolę jako najbardziej rozwinięty rynek inwestycyjny regionu, łącząc mocne fundamenty gospodarcze z powiększającą się dojrzałością instytucjonalną — mówi Marcin Juszczyk, przewodniczący ULI Poland.

Przesunięcie się stolicy z 16. miejsca w 2022 r. na 12. w 2024 r. to dowód na trwałą obecność w europejskiej czołówce. Polska została uznana za „najbardziej dynamiczny i otwarty rynek” w regionie, co oznacza najwyższy stopień przejrzystości i dostępności transakcji. Brak nadpodaży nowych powierzchni, stabilny popyt w mieszkalnictwie oraz rozwój segmentu magazynowego tworzą mocne podstawy inwestycyjne.

Jak zaznacza Juszczyk, Warszawa staje się także beneficjentem tendencji nearshoringu — przeniesienia produkcji i logistyki z Azji do Europy. Coraz więcej przedsiębiorstw wybiera Polskę z uwagi na korzystne koszty energii, dostępność wykwalifikowanej siły roboczej oraz rozwiniętą infrastrukturę. To powoduje, iż stolica zyskuje status regionalnego centrum inwestycyjnego, absorbując kapitał w sektorach logistyki, produkcji, mieszkań na wynajem oraz projektów z obszaru transformacji energetycznej.

Co istotne, w segmencie biurowym w Warszawie dostrzegamy rynek właściciela — ograniczona nowa podaż i utrzymujący się popyt wywołują presję na wzrost opłat, szczególnie w najlepszych lokalizacjach. — Co istotne, duzi najemcy rozpoczynają renegocjacje umów nawet trzy lata przed terminem ich wygaśnięcia — to zjawisko, którego wcześniej praktycznie nie widzieliśmy — podkreśla Marcin Juszczyk. — Na horyzoncie nie widać też rychłego przyspieszenia z nową podażą, więc w najbliższych trzech–czterech latach ten trend raczej się nie odwróci. Pokazuje to, że rynek biurowy wszedł w fazę dużej przewidywalności i strategicznego planowania po stronie najemców — podsumowuje.

Dziękujemy, że przeczytałaś/eś nasz artykuł do końca. Bądź na bieżąco! Obserwuj nas w Wiadomościach Google.

Źródło