Biznes Fakty

Szczytowa zdolność pożyczkowa: czynniki zwiększające potencjał finansowy.

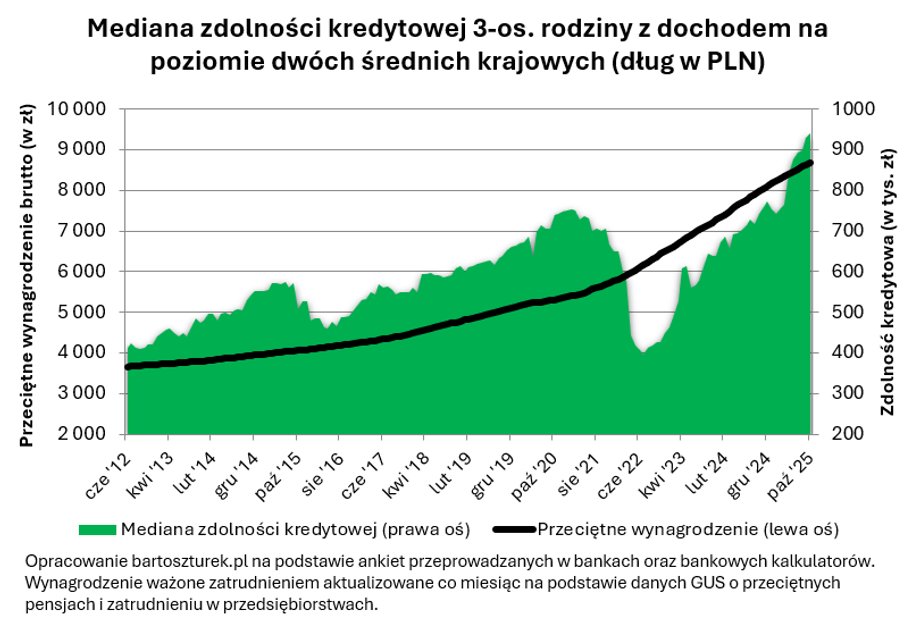

Potencjał kredytowy Polaków osiąga nowe szczyty — wynika z analizy Bartosza Turka, eksperta rynku nieruchomości. Rodzina trzyosobowa z przychodem równym dwóm średnim krajowym może obecnie uzyskać z banku około 940 tys. zł, czyli o jedną czwartą więcej niż przed rokiem. To skutek malejących stawek procentowych, powiększających się zarobków i wzrastającej chęci banków do oferowania hipotek.

- Potencjał kredytowy Polaków zwiększył się w minionym roku o 25 proc.

- Obniżka stóp procentowych i podwyżki wynagrodzeń poszerzają możliwości finansowe Polaków.

- Banki proponują bardziej atrakcyjne warunki kredytowe, w tym mniejsze oprocentowanie.

- Więcej informacji o biznesie znajdziesz na stronie Businessinsider.com.pl

Nowy rekord zdolności kredytowej

W okresie ostatnich 12 miesięcy potencjał kredytowy modelowej rodziny powiększył się o około 25 proc. Największy skok nastąpił w ciągu ostatniego półrocza, kiedy to mediana potencjału kredytowego z miesiąca na miesiąc piął się na kolejne historyczne maksima.

Obecnie banki są chętne, aby udostępnić trzyosobowej rodzinie z dwoma średnimi krajowymi średnio 940 tys. zł. Aczkolwiek to najwyższy wynik nominalny w historii, po uwzględnieniu inflacji wciąż potrzeba kilkunastu procent do prawdziwego rekordu sprzed lat.

— Nigdy wcześniej Polacy nie posiadali tak wysokiej zdolności kredytowej — relacjonuje Bartosz Turek. — To jasny sygnał o łatwiejszym dostępie do pożyczek mieszkaniowych, wynikający z obniżenia oprocentowania i wzrostu wynagrodzeń — uzupełnia.

Analiza bazuje na danych dla „modelowej” familii — dwojga dorosłych i dziecka, bez obciążeń finansowych, z przychodem równym dwóm średnim krajowym i niedużymi kosztami utrzymania. Założenia są optymistyczne, lecz nieprzypadkowe — umożliwiają utrzymanie ciągłości badania niezależnie od koniunktury i ukazują maksymalny potencjał kredytowy rynku.

Stopy w dół, kredyty w górę

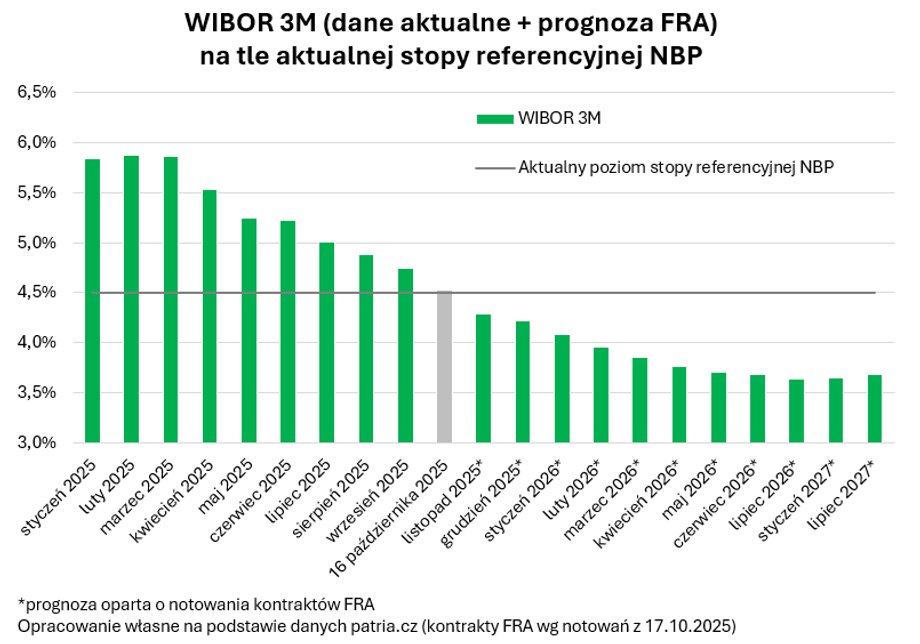

Decydującym faktorem, który umożliwił tak silną poprawę potencjału kredytowego, są postanowienia Rady Polityki Pieniężnej. Od wiosny 2025 r. trwa seria redukcji stóp procentowych — główna stopa zeszła z 5,75 proc. na początku roku do 4,5 proc. w październiku.

Różnica wynosząca 1,25 pkt proc. wyraźnie przekłada się na mniejsze wydatki kredytowe, a im tańszy kredyt, tym banki skwapliwiej udzielają większych sum. Dodatkowo część banków zredukowała marże, a rynek spodziewa się dalszych redukcji stóp. W rezultacie średnie oprocentowanie kredytów hipotecznych obniżyło się z 7-8 proc. do trochę ponad 6 proc.

— Jeżeli otoczenie makroekonomiczne pozostanie sprzyjające, wkrótce możemy ponownie zobaczyć kredyty z oprocentowaniem „z piątką z przodu” — prognozuje Bartosz Turek.

Dwie średnie krajowe to teraz ponad 900 tys. zł

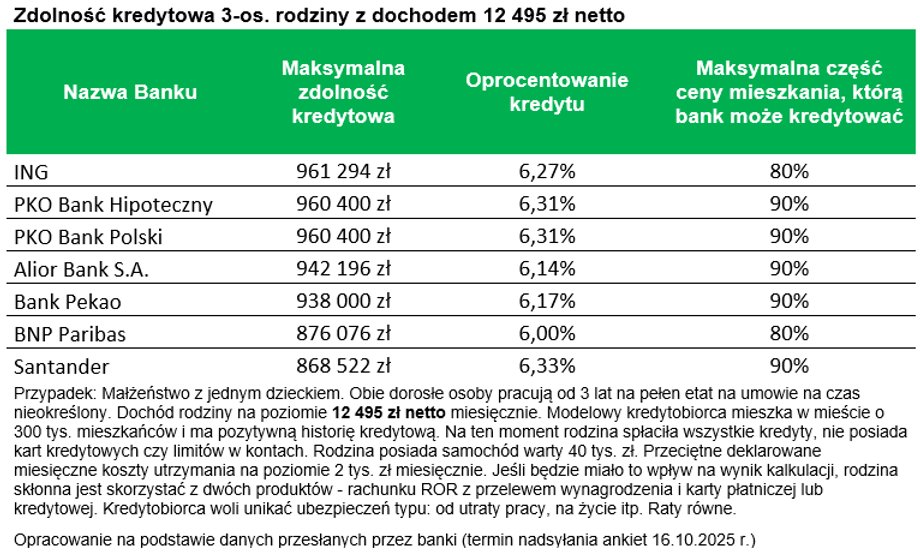

Z danych wynika, że rodzina z dwoma średnimi krajowymi coraz częściej może myśleć o przeszło 900 tys. zł kredytu hipotecznego. Takie rezultaty w swoich wyliczeniach przedstawiają m.in. ING, PKO BP (wraz z PKO Bankiem Hipotecznym), Alior Bank i Pekao S.A.

To ogromna zmiana w zestawieniu z lipcem 2022 r., gdy mediana potencjału kredytowego spadła poniżej 400 tys. zł — był to moment największego kryzysu na rynku hipotek w minionej dekadzie.

Nie tylko potencjał kredytowy ma znaczenie

Rekordowy potencjał kredytowy nie powinien jednak odwracać uwagi od innych składników oferty hipotecznej. Całkowity koszt kredytu zależy bowiem nie tylko od maksymalnej sumy, jaką bank jest skłonny udostępnić, ale również od takich aspektów jak: oprocentowanie i wysokość marży, dodatkowe opłaty i ubezpieczenia, długość i komplikacja procesu kredytowego, jak również skłonność banku do negocjacji lub nagradzania wiernych klientów. Niektóre instytucje mogą oferować lepsze warunki w zamian za korzystanie z innych produktów lub większą wiarygodność finansową klienta.

Rynek powraca do równowagi

Zestawienie rosnących zarobków, stabilnych cen mieszkań i prostszego dostępu do finansowania skutkuje tym, że możliwości nabywcze Polaków dynamicznie się odradzają. Rezultat jest widoczny w postaci rosnącego zapotrzebowania na kredyty mieszkaniowe i coraz bardziej zażartej rywalizacji między bankami.

A banki na to…

„Obserwujemy wzrost potencjału kredytowego naszych klientów. Wzrost wynika głównie z trzech czynników — powiększających się wynagrodzeń, stabilizacji inflacji (to przekłada się na realnie wyższą siłę nabywczą) oraz obniżania stóp procentowych NBP przez RPP (mniejsze oprocentowanie kredytów prowadzi do niższych rat płaconych przez klientów). Nałożenie tych czynników powoduje wzrost potencjału kredytowego” — skomentował w komunikacie dostarczonym do naszej redakcji Piotr Utrata, rzecznik prasowy bank ING.

PKO Bank Hipoteczny przekazał nam, że rzeczywiście może sfinansować 90 proc. wartości nieruchomości, jednak podkreśla, że wiąże się to z podniesioną marżą (+0,25 proc.) do czasu spłaty brakującego wkładu własnego. „Natomiast zdolność kredytowa dla produktu Kredyt mieszkaniowy Własny Kąt hipoteczny, przy założeniach: rodzina 2+1, łączny dochód z tytułu umów o pracę na czas nieokreślony 12 500 zł, bez żadnych zobowiązań finansowych, koszty utrzymania 2500 zł, nieruchomość w Warszawie i okres kredytowania 30 lat wynosi obecnie 860 750 zł dla rat równych (annuitetowych) oraz 668 600 zł dla rat malejących” — czytamy dalej w opracowanej dla nas wypowiedzi.

Dziękujemy, że przeczytałaś/eś nasz artykuł do końca. Bądź na bieżąco! Obserwuj nas w Wiadomościach Google.

Źródło